Παρόλο που οι ΙΚΕ υπήρξαν καινοτόμες σχετικά με την ταχύτητα και ευκολία ίδρυσής τους, η αποχώρηση ενός εταίρου ενέχει δυσκολίες. Το άρθρο αναλύει τις προϋποθέσεις αποχώρησης εταίρου από ΙΚΕ.

Αρθρογραφία

01

Ιούλιος

2025

Ψηφιακό πελατολόγιο – επαναφορά των πρόσθετων βιβλίων

Το άρθρο πραγματεύεται την επαναφορά των πρόσθετων βιβλίων μέσω της υποχρεωτικής εφαρμογής ψηφιακού πελατολογίου.

19

Ιούνιος

2025

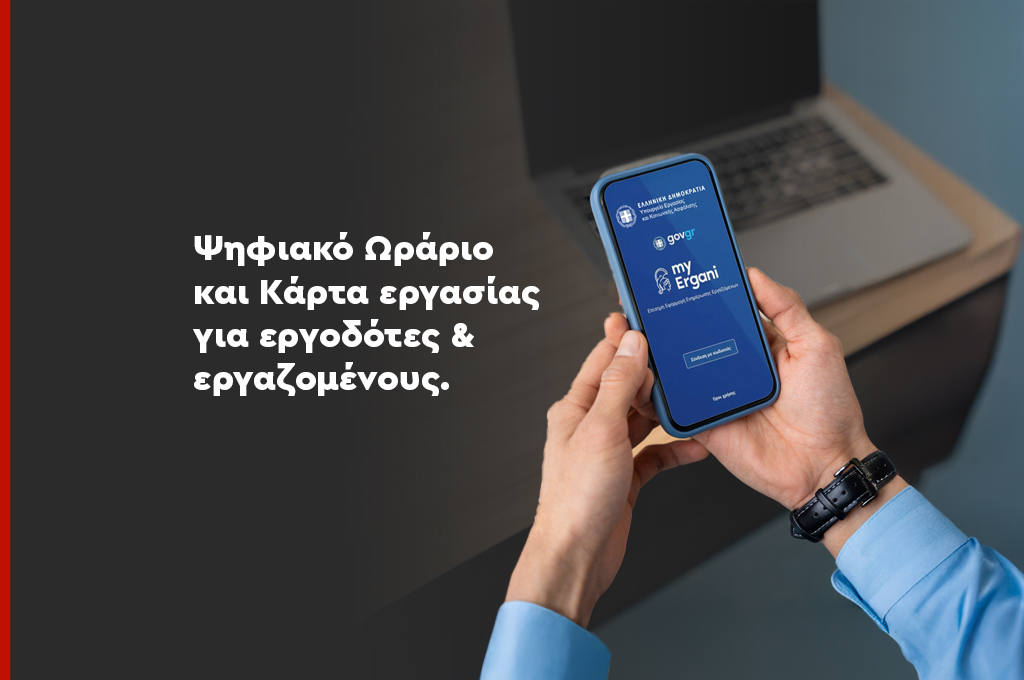

Ψηφιακό Ωράριο και Κάρτα εργασίας για εργοδότες και εργαζόμενους

Με αφορμή τις νέες διατάξεις για την εφαρμογή του Ψηφιακού Ωραρίου και της Κάρτας Εργασίας, το άρθρο αναλύει τις περιπτώσεις στις οποίες οι μέτοχοι – εταίροι πρέπει να δηλώνονται στο ΕΡΓΑΝΗ, ανά μορφή εταιρικής σύστασης.

12

Ιούνιος

2025

Δοσοληπτικός λογαριασμός εταίρων σε ΙΚΕ (πολυπρόσωπη ή μονοπρόσωπη)

Όπως σε κάθε νομικό πρόσωπο, έτσι και στις ΙΚΕ είναι δυνατή η τήρηση δοσοληπτικού λογαριασμού μεταξύ εταιρείας και εταίρου, καθώς κάτι τέτοιο δεν απαγορεύεται από τη νομοθεσία, αρκεί να μη θίγονται δικαιώματα πιστωτών της εταιρείας.

05

Ιούνιος

2025

Μη παραγωγικές επενδύσεις – πελατειακό κράτος τεκμηριώνουν το «μαζί τα φάγαμε»

Με αφορμή το σκάνδαλο του ΟΠΕΚΕΠΕ, το άρθρο αναφέρεται στα προβλήματα των χρόνιων πελατειακών σχέσεων της Ελληνικής Διοίκησης, της αδυναμίας ελέγχου και της διασπάθισης των πόρων της ΕΕ.

02

Ιούνιος

2025

Δοσοληπτικοί λογαριασμοί και παροχή σε είδος

Το άρθρο αναλύει τη φορολογική αντιμετώπιση των δοσοληπτικών λογαριασμών και τις περιπτώσεις στις οποίες μπορεί να θεωρηθεί ότι αποτελούν παροχή σε είδος.

22

Μάιος

2025

Ασύμμετρη διανομή κερδών σε ΙΚΕ

Το άρθρο αναφέρεται στη δυνατότητα ασύμμετρης κατανομής κερδών σε ΙΚΕ, πώς θα πρέπει αυτή να αιτιολογείται και να τεκμηριώνεται.

15

Μάιος

2025

Κάλυψη τεκμηρίου με καταναλωτικό δάνειο για αγορά μετοχών

Ποιες προϋποθέσεις ισχύουν στην περίπτωση κάλυψης τεκμηρίου χρήσης καταναλωτικού δανείου για συμμετοχή σε σύσταση εταιρείας, αύξηση κεφαλαίου και αγορά μετοχών.

06

Μάιος

2025

Προσωρινές καταθέσεις για αύξηση κεφαλαίου

Η αύξηση κεφαλαίου είναι ένα σύνηθες εργαλείο χρηματοδότησης μίας εταιρείας. Συχνά επιτυγχάνεται με κατάθεση χρημάτων από εταίρους/μετόχους. Πώς αυτό αντιμετωπίζεται φορολογικά και τι γίνεται εάν η αύξηση τελικά δεν ολοκληρωθεί;

01

Μάιος

2025

Καθορισμός επιτοκίου ενδοομιλικών δανείων

Πώς καθορίζεται το επιτόκιο στην περίπτωση των ενδοομιλικών δανείων και πώς αυτό τεκμηριώνεται σε περίπτωση φορολογικού ελέγχου;