Το άρθρο αναλύει το ιδιαίτερο φορολογικό πλαίσιο που διέπει την τουριστική και εποχική δραστηριότητα επιχειρήσεων παροχής υπηρεσιών αναψυχής και μεταφοράς.

Το άρθρο αναλύει το ιδιαίτερο φορολογικό πλαίσιο που διέπει την τουριστική και εποχική δραστηριότητα επιχειρήσεων παροχής υπηρεσιών αναψυχής και μεταφοράς.

Οι επιχειρήσεις που εντάχθηκαν στον Αναπτυξιακό Νόμο 3299/2004 έχουν το δικαίωμα, ανάλογα με το είδος της ενίσχυσης, είτε να διανείμουν είτε να κεφαλαιοποιήσουν το ποσό, με προνομιακή φορολογική μεταχείριση.

Η ίδρυση Κοινής Επενδυτικής Μερίδας (Κ.Ε.Μ.) προσφέρει σημαντικά φορολογικά πλεονεκτήματα, ιδίως όταν πρόκειται για μεταβιβάσεις μετοχών σε ανώνυμες εταιρείες που δεν είναι εισηγμένες στο χρηματιστήριο.

H μεταβίβαση της επικαρπίας μετοχών ή εταιρικών μεριδίων από γονέα προς τέκνο είναι μία συχνή πρακτική. Το άρθρο αναλύει πως αντιμετωπίζεται φορολογικά η περίπτωση επικαρπίας για ορισμένο διάστημα, πως υπολογίζεται η αξία και το αφορολόγητο.

Παρόλο που οι ΙΚΕ υπήρξαν καινοτόμες σχετικά με την ταχύτητα και ευκολία ίδρυσής τους, η αποχώρηση ενός εταίρου ενέχει δυσκολίες. Το άρθρο αναλύει τις προϋποθέσεις αποχώρησης εταίρου από ΙΚΕ.

Το άρθρο πραγματεύεται την επαναφορά των πρόσθετων βιβλίων μέσω της υποχρεωτικής εφαρμογής ψηφιακού πελατολογίου.

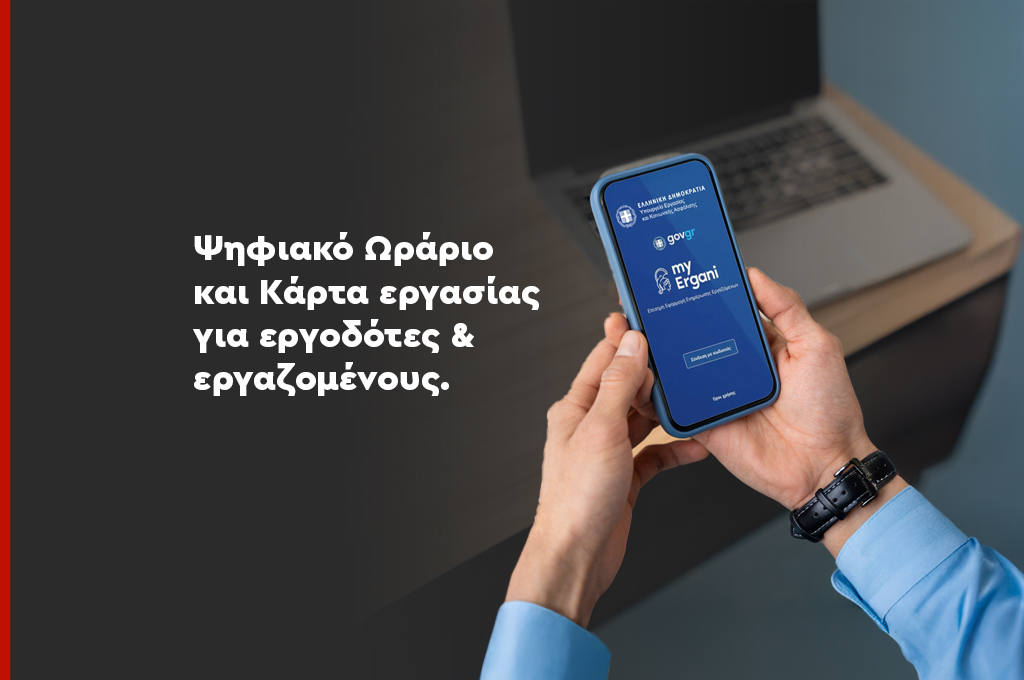

Με αφορμή τις νέες διατάξεις για την εφαρμογή του Ψηφιακού Ωραρίου και της Κάρτας Εργασίας, το άρθρο αναλύει τις περιπτώσεις στις οποίες οι μέτοχοι – εταίροι πρέπει να δηλώνονται στο ΕΡΓΑΝΗ, ανά μορφή εταιρικής σύστασης.

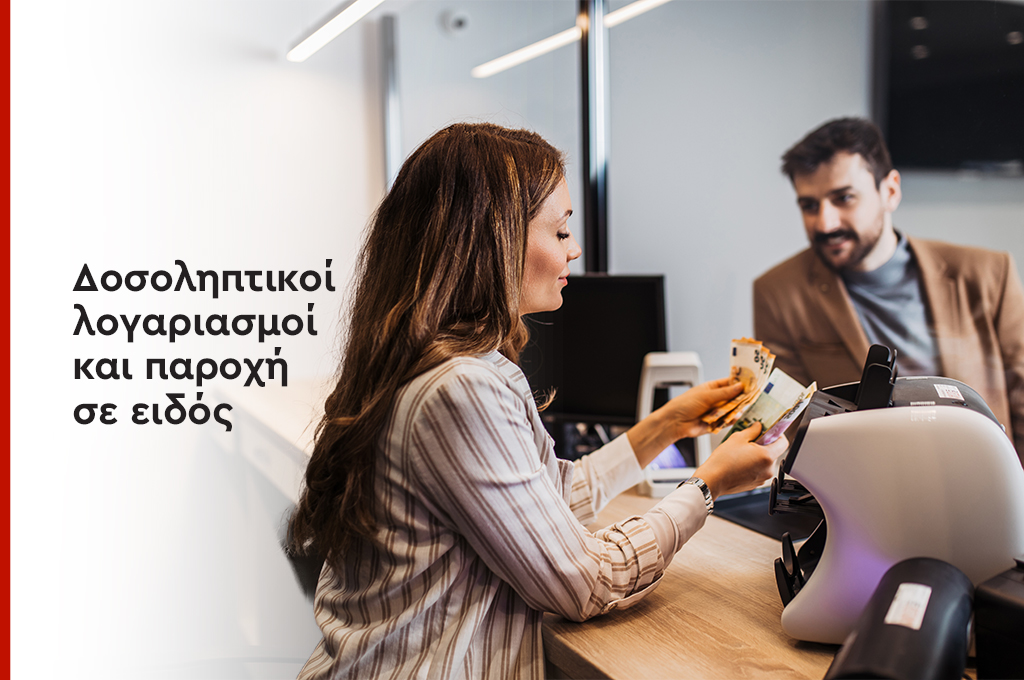

Όπως σε κάθε νομικό πρόσωπο, έτσι και στις ΙΚΕ είναι δυνατή η τήρηση δοσοληπτικού λογαριασμού μεταξύ εταιρείας και εταίρου, καθώς κάτι τέτοιο δεν απαγορεύεται από τη νομοθεσία, αρκεί να μη θίγονται δικαιώματα πιστωτών της εταιρείας.

Με αφορμή το σκάνδαλο του ΟΠΕΚΕΠΕ, το άρθρο αναφέρεται στα προβλήματα των χρόνιων πελατειακών σχέσεων της Ελληνικής Διοίκησης, της αδυναμίας ελέγχου και της διασπάθισης των πόρων της ΕΕ.

Το άρθρο αναλύει τη φορολογική αντιμετώπιση των δοσοληπτικών λογαριασμών και τις περιπτώσεις στις οποίες μπορεί να θεωρηθεί ότι αποτελούν παροχή σε είδος.